生命保険を解約した方がいい理由を1から解説。損してても気付かない

生命保険を解約した方がよいと言われても理由も分からずいきなり今まで積み立ててきたものを解約するだなんてもったないと思いますよね?私も数カ月前までは同じような事を考えておりましたが、解約した理由を知れば解約をご検討される方もいるはずです当ブログをお読み下さった方に私は解約してもらいたい訳ではなくただ何も分からず苦労して稼いだお金を無駄にしてほしくはないだけですので私がこれからお話しする生命保険を解約した方がいい理由をお読み頂いて見直しをするきっかけにして下されば幸いです

生命保険とは…

生命保険とは人間の生存または死亡による損失を保障する事を目的とする保険の事で、当然ですが生命保険というのは年齢と共に保険料が上がっていく仕組みになっていますが、これは人間いつかは死ぬ運命と決まっておりますので年を取れば取るほど死亡する確率も高くなるため当然ですね。

そして年齢と共に家族が増えたり家を買う・事業でローンを組んだりと背負う負担も大きくなりますので万が一死んでしまった時への不安が年齢を重ねると共に、より強まりますから尚更、保証制度をフル活用して備えるというのは至極当然の事ですから私も上記のように感じ生命保険に入っておりました。

しかし調べれば調べるほど損をしている事に気付いてしまい、最終的にそのまま気付かず加入し続けていたら1000万円以上のお金を無駄にしていたかと思うと今は解約して良かったと思います。

生命保険の話は他人事ではありません

生命保険は、誰もが共通するお話ですので自分は関係ない。で済まさず知識として頭の片隅に入れておいて損はしません。新社会人になり、これから生命保険に入ろうとご検討中の方や既に加入されている方は絶対に読んで頂きたい内容です。

おそらく大半の人が損をしていて、さらに言えば損している事にも気付いていない人が多くいると断言できます。「よく分からないからそのままでいいや」なんて思っていると、後で大変な目に遭うかもしれません。

これを機に解約または見直す事で損害を最少額に抑える事も可能ですし、とにかく早ければ早いほど損害が最小限で済む可能性が高くなりますのでお早めに見直しする事を強くおすすめ致します。(学生・未成年者はご両親に確認したり教えてあげて下さいね)

では話を進めていきましょう……

生命保険っていつから加入するもの?どの会社を選んでいるの?

生命保険に加入しておりますか?家々によって多少ばらつきはあると思いますが、就職時や成人した時、結婚時あたりが加入するタイミングではないかと思います。中には子供の頃から親御さんが加入してくれているなんてのもあります。

そしてどの生命保険会社に加入しているかというと大概はご両親が加入している会社ではないでしょうか?幼少期定期的に家に訪れる保険屋のおばちゃんっていましたよね?お菓子をくれたり節目節目のお祝い事の時にちょっとした物をくれる割と身近な存在のおばちゃんです。

私の実体験から…

子供の頃、1~2カ月間隔で家に来てお菓子をくれたり声をかけてくれたりといつも笑顔で優しくしてくれるおばちゃんが好きでしたし何より母親が楽しそうにお茶を飲みながら玄関先で世間話している姿を見ていたので割と親近感もあり当時は保険なんて分からないし自分には無関係なモノでしたからそれぐらいの感覚で十数年関わっていました。

そして高校を卒業し、進学する頃に母親からこう言われました。

はりねず子ちゃん

はりねず子ちゃんあなたもこれから社会人になりやがて結婚して親になる日がくると思うから、将来のために生命保険に入りなさい。とりあえず20歳までは私たち親が保険料を払うから20歳以降は自分で払えるように今のうちからお金を貯金しときなさいね。

はりねずみ君

はりねずみ君まぁよく分からないけど、必要そうだから加入するよ…因みに生命保険に入って俺が死んだらいくら入るの?2000万くらいかなぁぁ…

という調子で大して調べようともしなかったですしなにより親が良いと勧めるモノですから疑う事も当然ありませんでした。もちろんどの生命保険会社かというと、いつも家に来ていたおばちゃんの会社でした。

その当時でも生命保険への興味関心は薄く友人とお互いどこの保険会社か聞くぐらいで大した理由もないが幼少期から知っているおばちゃんの保険会社を友人に

はりねずみ君俺は〇〇会社だよ、年間〇〇円くらい払っていてもし死んだら〇〇万もらえるんだぜ

と少し誇らしげに言っていました。ただ学生兼現在の職種に就くべく見習いとして下働きしていた私にとっては、年払いで一気に6桁の金額が引き落とされるのが苦痛でしたが親の意見もあり将来のために必要だと思いしぶしぶ支払っていました。

その後も保険屋のおばちゃんは、私が結婚した時や独立起業時等節目にはお祝いのお花を下さったり何かと気にかけてくれていたので感謝していましたがその一方でその頃から徐々に日本の生命保険は良くない・お金を払って損している外資系生命保険会社の方が良い等という様な話題を耳にする事も増えてきたので多少気がかりではありましたが、私としては幼少期から知っている・信用しているあのおばちゃんが私にとって損するような商品を売っているとは思えませんでしたし母親に聞いても

はりねず子ちゃんあの人はそんな人じゃないし、外資系の保険の方が危ないよ

と答えが返ってきたのでそのまま継続して加入しておりました。

そして更に数年が経ち……

ついに全てを知ってしまう時が来ました………

生命保険会社から一通の封筒が届き、中身を確認するとご契約内容のお知らせでした。そして同じタイミングで保険屋のおばちゃんからも電話がかかってきて、

更新の手続きの件で一度お会いしましょう

という内容でしたので後日お会いする事になりました。

当日、以前と変わらぬ声のトーンでしたが直接お会いしたのが久しぶりだったため昔話をして懐かしんでおりましたが、世間話が終わるといよいよ更新の話です。

今のプランが~~で更新すると~~で…と話がテンポよく進むあたりはさすがプロです。そこまで疑ってかかっていた訳ではないですし、おばちゃんの事を嫌いでもなく疑いたくもなかったですが、近年耳にする生命保険のカラクリによって自分が損をしたくない気持ちが強かった私は、即決せずに一度検討させて頂きたいとお伝えしその日は更新の手続きを取らずにお帰り頂きました。

ただ検討するとはいってもど素人の私がプランを見直せるわけがないため、幼いころから良くしてくれて現在の事業でも色々とお世話になっている保険の代理店業を営む人に相談する事にしました。

当然私とは友人関係で損得なく助言をくれる身内みたいな間柄の人です。

早速、今の契約プランを見てもらった結果…………答えは…

解約

でした。続けて、

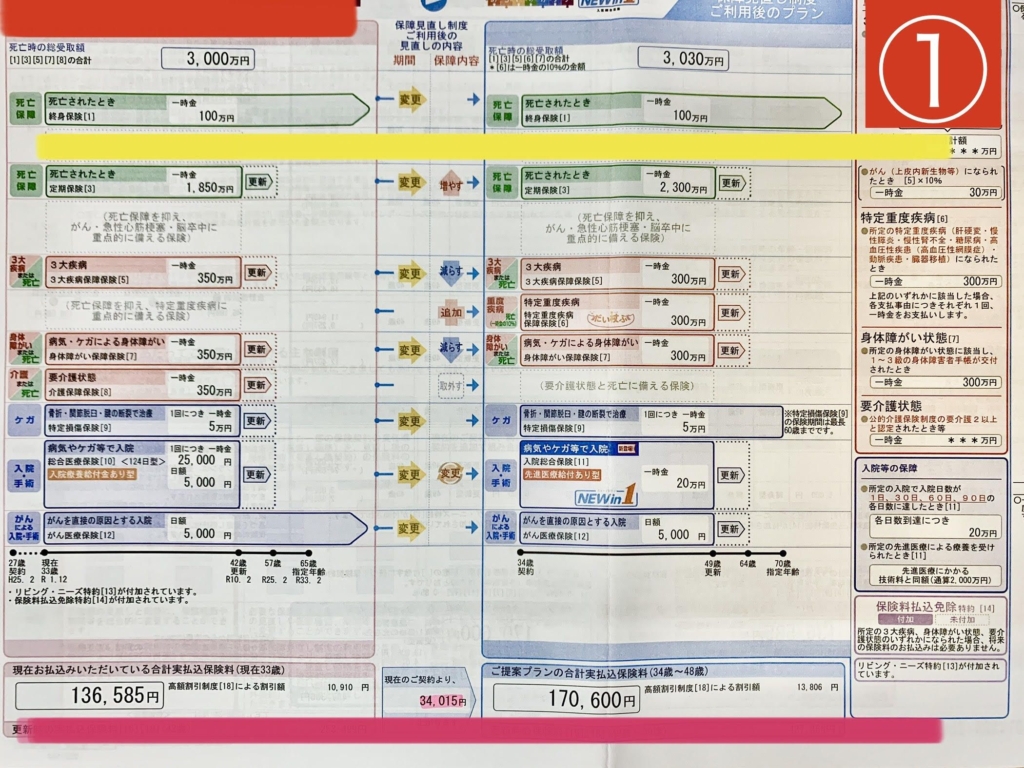

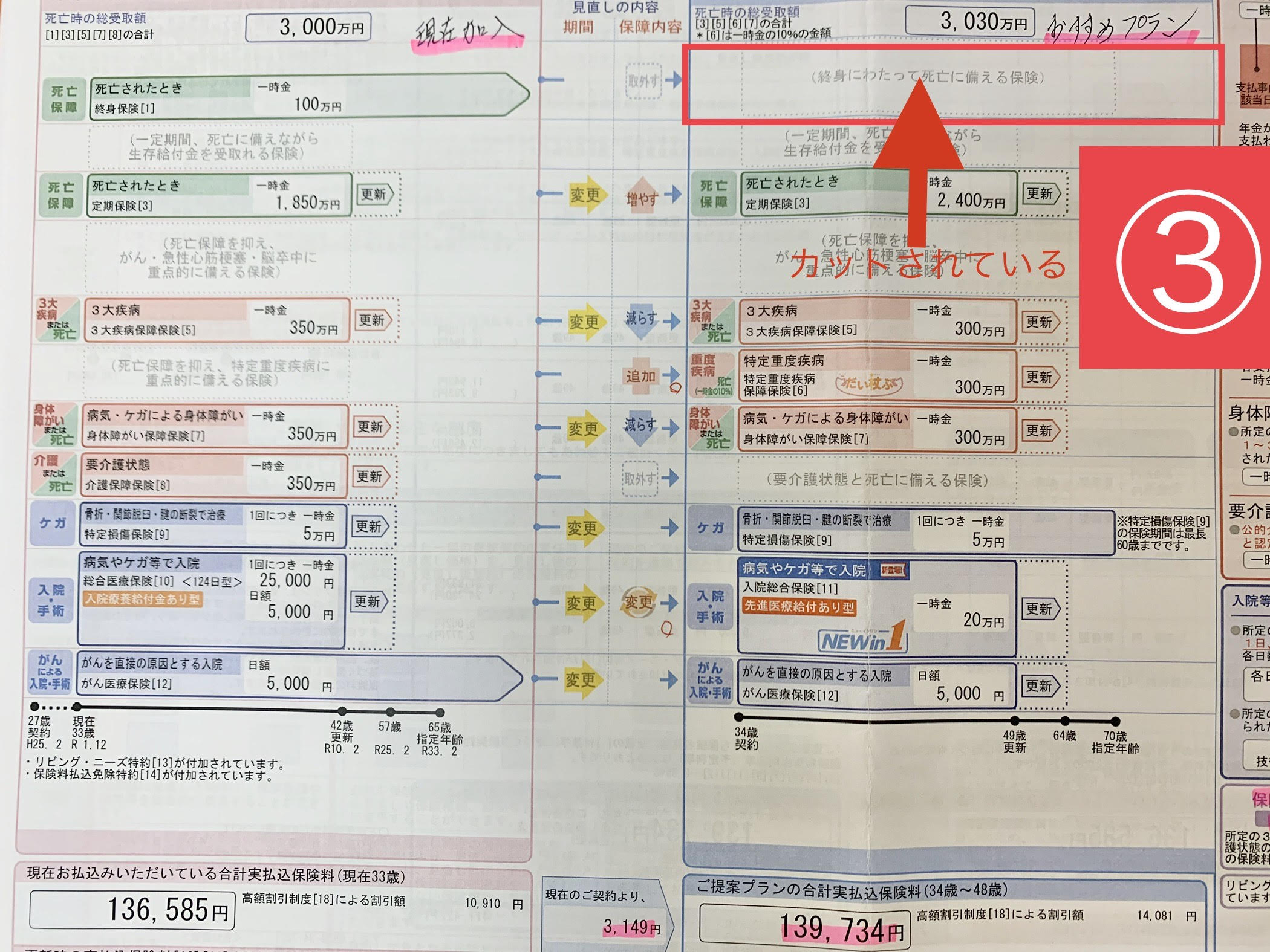

その保険屋のおばちゃんと私や私の母親との長年の付き合いを考えて全解約できないのであれば、百歩譲って下記画像①黄線上部に載っている終身保険だけ残し以下の更新型商品は全解約するか、全解約して年金タイプの積み立て型商品に変更すれば、得はないが損もないし保険屋のおばちゃんとも気まずくならなくて済むのでは?ただ、気まずくなければやっぱり全解約したほうがいいね

と言われました。

はりねずみ君

はりねずみ君周囲に保険関連の相談に乗ってくれる人がいない方は「保険ONLINE」へ無料だから連絡してみると良いよ。

- 生命保険に関してオンライン上で専門家と個別相談が行える(コロナウィルスが心配な昨今では人と会うリスクを減らせる)

- ネット環境下でスマホやタブレット等があれば保険相談が可能

- 保険アドバイザーは最低3社、平均20社程度の保険メーカーを取り扱っているため、複数社から最適な保険プランをオンライン上で診断してくれる

- 経験豊富なファイナンシャルプランナー(FP)がメリット、デメリットを数値や図表等でしっかりと説明してくれる

- サービスが無料相談のため保険契約は任意

- プライバシーマークの使用許諾を取得

- 万一担当者の営業にしつこさを感じる、合わないと感じた場合、連絡をストップできる「ストップコール制度」

はりねずみ君無料相談できる事も魅力的だけど、コロナウイルスの最中、人と会わなくて済む事や仮に連絡して、しつこい相手だった場合に連絡をストップできるところは安心だね。

生命保険を解約した方がいい理由を解説

生命保険を解約した方が良い理由を解説していきますね。まず…

終身保険はなぜ残した方が良いのか

終身保険はなぜ残した方がいいかというと、上記画像①の黄線部に示すこの商品は死亡した時に一時金として100万円受け取れるというものです。保険期間は終身ですので、契約日の翌日でも100歳で亡くなってもいつでも一時金を受け取れるもので、年額2万円を65歳まで払い込むというのが条件です。

概算で出すと年額2万×(18歳~65歳)47年間=94万円となります。

簡単にいえば65歳より早く死亡した場合は払込み額よりも受取額の方が多くなり65歳以降に死亡した場合は支払額とほぼ同額か僅かですが多くなる計算です。

つまり何事もなく健康に生きていたとしたら、銀行へ預金しているのと大して変わりません。ですので簡単にいえば「行って来い」ってことですから得もないが損もないという事になります。

他に上記商品以外にも年金型貯蓄プランもあります。

年金型貯蓄プランは良い商品?

年金型貯蓄プランの商品も貯蓄目的として多用される商品で、終身保険タイプより支払額が高くなる分受取額も高くなりますが利率の面で考えた時、金融機関より多少は利率が良いが大して変わりませんので毎月そこそこの金額を支払う割には定年時に受け取る金額も多少増額している程度ですのであまり良い商品ではないと思います。(一昔前の利率が良かった時代に契約していた方はお得でしょう)

解約を勧められた理由

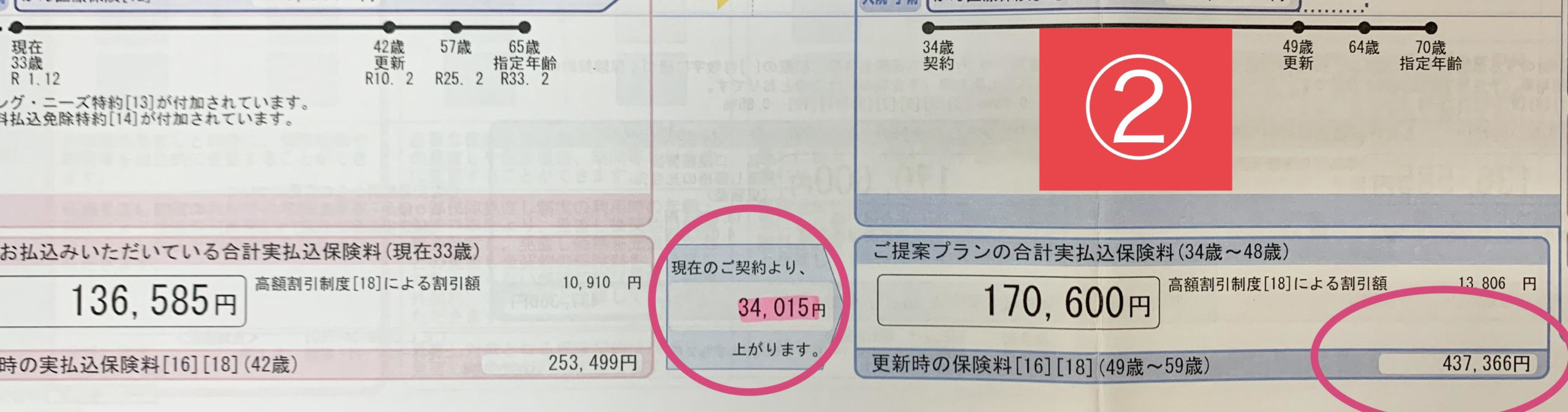

解約を勧められた理由は、まず上記画像②(赤〇)を見て頂ければ分かりますが現在(33歳)の契約プランの年間支払額が136.585円でそのまま同商品を継続して契約すると34歳となる今回の契約更新時には34.015円値上がりして年間支払額が170.600円になります。ただ1歳年を取っただけなのに年間34.015円も値上がりするなんて高すぎですよね…

(保険というものはそういうものだから仕方がないのかもしれませんが…)

しかし、月額換算すると34.015÷12=約2835円ですから絶対に支払えない金額ではないですよね?でもよく見てください(画像②右端赤丸)34歳~48歳まではこの金額ですが次回更新時の49歳の時に同契約プランで更新した時の金額を……………驚愕です。ななななななななんと、437.366円。

えええええええ~~~~~~~~~~~~よ、よ、よんじゅう?ビックリしませんか?

15年後に倍額以上に上がるんです。15年後といえば私と同世代であれば子供が大学へ進学したり結婚したりと(私は子供が3人いるので3倍)お金が一番必要な時に年間43万も保険に支払えますか?この医療や化学が発達しある意味死ねない・生かされてしまう時代に死んでしまう確率ってかなり低いと思いませんか?

もちろん万が一にも自分が死亡し、3000万円が入れば家族はローン等の返済をせずに済みますが、それでも年間43万は払えないって人が今のご時世では圧倒的に多いと思いませんか?

(ちなみに事業での借金は保証協会・住宅ローンは団信に加入していると思いますので死亡した場合や重い病気にかかって日常生活を送れなくなったり働けなくなった場合は残りの返済を弁済してくれます。)

そして更に怖い話がこの後に潜んでます……ひぃぃ~~もうやめてぇぇ~~

画像①のプランでは年間支払額が34.015円値上がりしていましたよね?この時点で高いと思わせておいて、画像③のおすすめプランを見てみましょう。

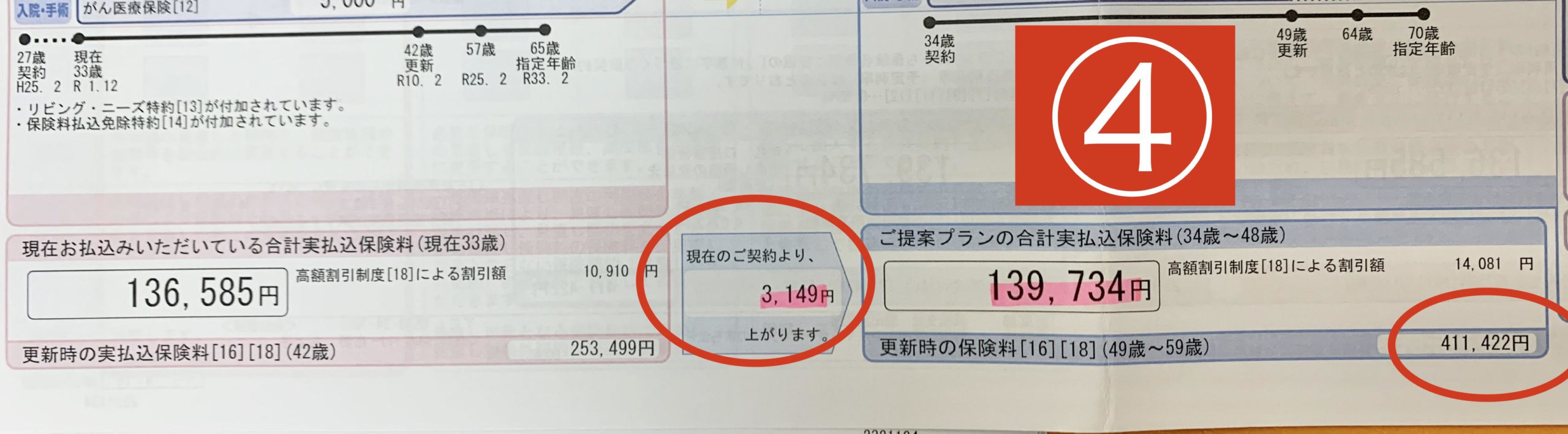

こちらのプランであれば年間支払額が3.149円だけ値上がりしますが、月額に換算すると3.149÷12=約262円、これなら今とほぼ同額ですから何も困りませんよね?むしろ一度高いプランを見せられた後だけに安くすら感じますよね。

ではなぜ一桁も安くなったのかプラン内容を見ていきましょう……画像③右上赤枠に注目

お分かりでしょうか?……そうです。唯一、全解約ができないのであれば百歩譲って残しておけば得はないが損もないといっていた終身保険だけカットされて更新型の掛け捨て商品で(健康に生きれた場合1円も戻らない)解約したほうがよいと言われた商品が残っています。

怖くないですか?唯一、自分に返ってくるために積み立てていた商品をサラッと削り、幸せな事かもしれませんが何もなければ1円も戻ってこない商品のみ契約プランに組み込まれているという………

そして今回の更新では年間支払額が3.149円とお手頃な値段のおすすめプランでさえ49歳の契約更新時の金額は………(下記画像④右端赤丸)

411.422円とこちらも40万という大台を突破しています。要は49歳になるとどちらにしても高額になりますし、頑張って支払い続けるために内容を見直したとしても自分が積み立てたお金から切り崩して支払っているようなものなのです。画像③のおすすめプランで単純計算してみると…

- 年額139.734円×15年(34歳~48歳)=2.096.010

- 年額411.422円×11年(49歳~59歳)=4.525.642

- 合計6.621.652円

- 今までの支払った額が年額136.585円×7年(27歳~33歳)=956.095

それよりも以前が年齢は若いので掛け金は下がりますが約10年ありますのでおおよそ10万円とします全てを合計すると

約42年間で900万円近く払うんですよ。

しかもこのプランだとこの契約期間内に死亡またはそれなりのケガをせずに過ごせれば

1円も戻ってきません。毎日の暮らしを切り詰めてひもじい生活を送り、最終的に1円も戻ってこない未来なんて辛すぎます。

ここに900万支払うくらいなら他へ投資したほうが良くありませんか?想像していたよりかなり高いと思いませんか?私は万が一の不測の事態のためとはいえ、バカバカしく感じてしまいました。

そして49歳~64歳が過ぎ65歳で再び更新になったときは、もう高額過ぎて払えないですからそこでほぼ全員が解約するという仕組みになっています。

(この更新後も支払える人はおそらく高額所得者ですし、そもそもそんなに資産があるのであれば保険以外で投資等で資産運用されてる人もいるのではないでしょうか)

まぁ健康で命あっての話だと思いますし、保険加入期間=ローン返済期間だと思いますので安心料と考えて頂くか、万が一にも亡くなった場合や病気やケガで手術する事になれば入っていてよかったという結果になりますので決して無駄ではありませんが、その万が一の不測の事態がどれぐらいの確率で起きるか比較した時にあまりにも支払額が大きい様でしたら是非見直しする事をおすすめ致します。

結局、私自信は気まずい空気を気にせずスパッと解約し、死亡保障のみ付いた万が一亡くなった際は借入金等は全額返済できる最低限の低減型掛け捨てタイプにして、外資系の利率の良い貯蓄型の保険に切り替えました。詳しくはこちらをご参照ください。

もちろん生命保険会社のおばちゃんが私を騙そうとしていたとも思っていませんし、それが保険屋の商売ですから仕方がありませんので気持ちよく解約手続きをしてくれました。

私と同じで昔からの付き合いだから断りにくいと思っている方で、私の話を聞いて解約したいとなった時は直ぐに行動したほうが良いと思います。

保険屋さんは普段から断られ慣れしていますし、何よりその保険屋さんのために働いて稼いでいるのではなく、あなたやご家族の今と将来のためのお金ですから………

生命保険って何だかよく分からないし断るのも気まずいし面倒くさいから更新すればいいとはならず解約をせずとも一度契約内容の見直しをする事が大切です。

私は、これからもより健康でいられるように注意しながら日々の生活を送り、外資系の保険やNISA・iDeCo等幾つかに振り分けをしてどんどん投資を行い資産を増やし貯えた資産を老後の年金生活にプラスして余生を楽しめるように今は効率よく資産運用していけたらと考えています。。。。

生命保険を解約した方がいい理由のまとめ

生命保険を解約した方がいい理由についてここまでご説明させて頂きましたのでまとめさせて頂きます。

- 40歳前後での死亡率はかなり低いためほとんどの人が死亡(それに近い状態)しない不測の事態が起きても困らないための備えとして加入するにしても、不測の事態が起きる確率と支払う保険料のバランスが悪い(平均総額1000万円)

- 不測の事態が起きたとしても家のローンや事業資金の負債はそれぞれ団信や保証協会に入っていると思うので返済はしなくて済む無理に支払いを続けてもほとんどが返金されない

- 掛け捨てタイプの商品を選ばされる

- お金を貯蓄する目的で加入するのであれば金利が低いため不向き

私はこのまま何も考えずに行動していなければ、決して高確率ではない不測の事態という漠然とした不安を消すために知らないうちに900万円近くのお金を失うところでした。一度保険の見直しをすることで余分な掛け金を減らし出費を抑え更に別の利率のいい商品を選択し将来の貯えが増えました。

当然、未来の話ですので100%の正解は得られないのかもしれませんが、少なくとも自分で稼いだお金ですから使い道も自分で選択し後に後悔しないようにみなさんにも考えて頂くきっかけになれれば幸いです。

最後まで読んで頂きありがとうございました。

コメント