ドル建て保険で資産運用を行いお金を増やす方法を1から徹底解説

ドル建て保険で資産運用しお金を増やす事ができるってご存じですか?今回は私が実際に購入した商品でリスクが限りなく低く、短期ではありませんが中・長期的に資産を効率的に増やせる商品をご紹介させて頂きます。

私は生命保険会社勤務ではありませんし、みなさんが加入されても全くメリットはありません。ただただおすすめの商品でしたのでご紹介することで少しでも多くの方に効率よく資産を増やして頂ければ幸いです

ドル建て保険で資産運用してお金を増やすために私が選択した会社がこちら

ドル建て保険でお金を増やすために私が選んだ会社はメットライフ生命保険の「ドルスマートS」という商品です。社名に関してはおそらく誰でも一度は聞いたことがあるとは思いますが特に保険に興味がない方からしたらそれ以上でもそれ以下でもないですよね。私も同じでしたから…まず初めに…

ドル建て保険とは…

ドル建て保険と聞いてなんとなくご存じの方もいれば、全く聞いたことがないという方もいらっしゃると思いますので簡単にご説明しますと、円ではなくドルを利用して保険料の支払いや保険金の受け取りを行い、保険会社は受け取った保険料の一部をドルで運用しお金を増やします。ドルは日本円より利回りがよく、円建ての保険より貯蓄性が高くお金を増やすために効率が良い保険です。

ドル建て保険って大丈夫?

ドル建て保険って外資系でしょ?外資は怖い・リスクが大きい。

ドル$と円¥の価値・信頼度の比較

国際通貨基金(IMF)が2019年に発表した世界全体のドル準備額は6兆7500億ドルで通貨準備総額に占める割合は61.78%、円の割合は2000年以降で最高とはなったものの5.60%となっております。(通貨準備総額は11兆6600億ドル)

ドルが全体の60%を占めるのに対し円はたった5%なんですって…圧倒的ですね。

日本の生命保険会社の人や親世代または祖父母世代の人に外資系は怖い・いつ破綻するか分からないから…という様な事を言われたことはありませんか?

私はそのように聞かされておりましたが、その理由が国内保険を買わせたいからなのか、単に戦前・戦後の外敵イメージがあるからかなのかは分かりませんが上記の結果をみると外資系生命保険を嫌う根拠がないですよね。

「世界 通貨価値 ランキング」で検索しても米ドルは上位にランクされていますが逆に日本円はランク外に位置づけされています。(これは通貨準備総額に比例するものではなく各国の経済状況や世界状況により割り出されるそうです)

例え話ですが、今日からドルが使えません、円が使えませんっとなった時にどちらが世界的に困ると思いますか?もちろん我々日本人は円が使えなくなってしまった場合は困るなんてものではないですが、極論をいえば[世界の6割を占め世界通貨として位置づけられるドルが優先されるのはいうまでもありませんね。ですから外資系は怖い・破綻するリスクが大きいというのは私個人の考えとしては正しいとは思えません。

これらのことから『ドル$と円¥』のパワーバランスをご理解し外資系の企業・保険への不安は少し薄くなったのではないでしょうか…

ドル建て保険を扱う会社の中からメットライフを選んだ理由

ドル建て保険商品を扱う会社は他にもオリックス生命・ソニー生命・アクサ生命・プレジデンシャル生命・ジブラルタ生命等数多く存在しますが資産運用しお金を増やすために「メットライフ生命保険」をなぜ私が選んだかというお話をさせて頂きます。

]お金を増やすためには労働でなく資産運用をする事が効率的に良い[/su_highlight]と考えた私はネットで検索してドル建て終身保険の存在を知りその中でも「メットライフ生命のドルスマートS」という商品の評価が高いことが分かったので知人でありメットライフ生命の営業マンに相談したところ他にも商品は多数存在するが、「ドルスマートS」は営業マンからするとあまり都合の良い商品ではないが消費者目線でいえばダントツに良い商品という事でしたのでこの商品を選びました。

今回の目的はあくまでも資産運用をしてお金を増やす事が第一優先ですので、終身保険ですが亡くなった時の受取額は少額(端的にいいますと葬儀代くらいかそれ以下だとお考え下さい)ですから健康に生きて、ある程度の年齢になったら解約してお金を増やそうという計画でご紹介させて頂いきます。

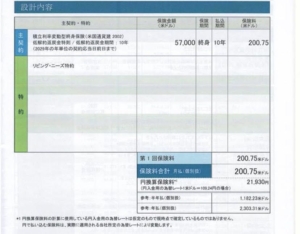

ドル建て保険の内容を見ていきましょう

月額の支払額が2万円前後(前後というのは為替レートで多少変動するため)で保険期間は終身・払込期間は10年です……たったこれだけです……

私は2万円に設定しましたが、自由に金額を設定(上下限ある)し10年間その金額を支払うだけです。簡単ですね。。

ではこの資産運用でいくらになるのか詳しくみていきましょう(下記表)

毎月2万×12ヵ月=約24万円で支払い、上記でもお伝えした通り払い込み期間は10年間ですので年24万×10年=240万円を支払います。(為替レートで多少変動有)

現在34歳ですので10年後の44歳の時に払い込みが終了という事になります。

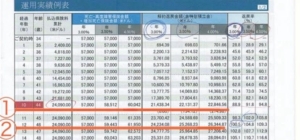

では実際に10年後にどれだけ増えているかを見てみましょう。(米ドル換算)

①赤線の「払込保険料」が24.090.00ドルになります。そこから右側に進んでいくと「解約返戻金額(含特別積立金)」という欄に年3.00%・3.50%・4.00%とありますがこれは当然10年後の金利は正確には分かりませんので目安として算出したものになります。

3%で解約した場合、21.438.34ドルが戻ってきます。あれ?……

お気づきだと思いますが、この時点ではたとえ金利が4%だとしても22.846.56ドルとなっておりますので払込金額を下回ってしまっています。ですからこの時に解約をしてしまうと当然マイナス-になってしまいますから損してしまいます。

ドル建て保険契約から何年目から黒字になるの?

ドル建て保険は、どのあたりからプラス+に転換していくか下に進んでいくと②赤線の46歳(12年後)になると3%で24.234.08ドルとなりここで初めて黒字に切り替わります。同年の解約時が4%だった場合は26.344.87ドルという見方です。

払込期間が10年設定になっておりますが払込終了後直ぐ解約はせずに最低でも12~13年後以降に解約しなければいけないということですから短期でお金を増やす事を目的とされていらっしゃる方は当然ながらこのドル建て保険はおすすめしません。あくまでも中長期的な計画として資産運用をお考えの方にあった内容だと思います………

短期的にお金を増やす方法(FXや仮想通貨等)も様々ありますがリスクが大きく場合によっては最悪、資産が「0」なんて事もあり得ますから始める際は十分お気を付けください

12年後以降はどのくらいお金が増えるの?

話を戻しますが、46歳(12年後)で黒字転換した後を見ていきましょう…

③赤線が65歳(31年後)には、

- 3%で 36.123.23ドル

- 3.5%で 41.974.61ドル

- 4%で 48.713.40ドルです。

3%と4%の差がすごいですね…仮に3%だったとしても払込金額と比較してもかなり増えていますね。

- 3%で 12.033.23ドル増⤴

- 4%で 24.623.40ドル増⤴

となります。更に解約は一括返戻ではなく必要な金額だけを切り崩して換金もできます。もちろんこの金額を高いか安いかどう感じるかは人それぞれだと思いますが、ただ通帳に240万円を眠らせておくだけよりは間違いなく私はこの資産運用でお金を増やす方を選びます。

要するにご自身で支払が可能な金額を設定し、最低12年間は手を付けずにねかせておけば資産がどんどん増えていく仕組みですので退職金代わりや老後の年金生活の足しに何かしたいとお考えの方にオススメです。

最低金利は保証されているの?

ここまでの話からすると3%が下限として書かれているがそれより下回った場合やその可能性はどうなのか?とご心配されると思いますが、実はこのドル建て保険、3%を最低保障としているのでそれ以下の金利にはなりません。金利が上昇するのは一向に構わない事ですがそれより下限の保証が心配ですからその点は安心できますね。

更にメットライフ生命は世界生命保険会社総資産ランキング第5位

(2017データ)

そしてこの終身保険商品は日経トレンディにも取り上げられるほどなのでドル建て保険商品の様々なランキングにも常に上位に入っていますのでより安心ですね。

しかし、そんな夢の様な商品も当然の事ながらデメリットな部分も存在しますのでそのあたりのお話をさせて頂きます。

- 払込期間内に支払ができなくなり解約となってしまった場合は返戻金額が積立金よりも減額されて戻ってきてしまう

- 手数料がやや高いといわれている

まず支払期間内に解約してしまう問題については、支払設定金額を無理に多くしない事です。老後に少しでも多く受け取りたい気持ちになりますが、無計画に金額を多く設定してしまうと人生何が起こるか分かりませんから余裕を持って設定し、必ず10年間は支払うことを第一優先にして下さい。そして数年間様子を見て支払に余裕がありそうであればど商品を別口で加入するという事もできます。

次に手数料の問題ですが、

でもデメリットとして考えられる点はこの2点だけですね。

日本の生命保険会社ではダメなの?

日本国内にも生命保険会社は多数存在しますが、やはり金利面での差がありますのでオススメできません。詳しくは下記記事をご参照下さい。

一昔前(20~30年前)の商品であれば良かったと思いますが、

ドル建て保険で資産運用をしてお金を増やすメリット・デメリット

ドル建て保険を契約する上で知っておきたいメリット・デメリットをご説明します。

- 時間が経てば経つほど資産が貯まっていく

- 支払金額を自分で設定できるため計画立てて支払える

- 他商品は払込期間が15・20年と長いものもあるが10年と短い

- 金利3%が最低保証されている

- 全額一括返戻ではなく必要な額を決め残高はそのまま残し運用

- 払込が終了する前に解約せざるを得なくなった場合は損をしてしまう

- 手数料がやや高い

換金時の為替レートの関係で金額が上下する事はお分かりだと思いますがそれはタイミングによって異なるためメリット・デメリットどちらにも該当するため、実際に解約する際は金利やその時の経済状況をしっかりと見極める必要があります。

また、ドル建て保険をオススメしないという記事もありますが、

私個人の考えとしては、一極集中しなければ良いと思っており、例えばドル建て保険のみではなくそもそも外貨建て保険分野だけで資産運用するのではなくNISAやiDeCo・仮想通貨といった様々な投資を行うことで総括的にお金を増やす事がリスクを最小限に抑えながら将来、老後のために効率良い資産運用ができるのではないかと思います。

ここまでお読み頂ければこのドル建て保険の中身を知って下さった

ドル建て保険で資産運用をしてお金を増やす方法まとめ

ドル建て保険で資産運用をすれば早期ではなく中長期的にお金を増やすという事が可能で円建て保険よりも効率よく、また支払金額を計画的または少額設定する事で途中解約というデメリットを回避し10年間払い込む事が何より重要です。

最後まで読んで頂きありがとうございました。

コメント